Exigência de contratos mais rígidos, novo cadastro nacional de imóveis e aumento da tributação para grandes proprietários redesenham o futuro da locação no país

O mercado de locação de imóveis no Brasil entra em uma nova fase. Um conjunto de medidas complementares à tradicional Lei do Inquilinato promete alterar profundamente a relação entre proprietários, inquilinos e o Estado, com impactos diretos sobre preços, contratos e tributação. Embora a base legal continue sendo a Lei nº 8.245, de 1991 — com alterações relevantes em 2009 —, o novo pacote normativo cria um ambiente regulatório mais rígido, fiscalizado e oneroso para grandes detentores de imóveis.

O objetivo declarado é aumentar a transparência, ampliar a arrecadação e modernizar a fiscalização. Na prática, as mudanças atingem milhões de brasileiros que vivem de aluguel ou dependem dessa renda como complemento financeiro.

Entre as mudanças mais relevantes está a exigência de contratos de locação integralmente formalizados por escrito, com detalhamento claro de direitos, deveres, valores, prazos, garantias e hipóteses de rescisão. A informalidade, ainda comum em diversas regiões do país, tende a ser desestimulada.

As garantias locatícias também passam a ser mais reguladas, com limites objetivos e maior proteção ao inquilino contra exigências consideradas excessivas. O novo ambiente jurídico busca reduzir conflitos, mas também amplia o nível de exposição do locador à fiscalização estatal.

As regras de despejo, por sua vez, são reorganizadas, com procedimentos mais padronizados e maior controle documental, o que deve trazer mais previsibilidade jurídica — ainda que, em alguns casos, possa prolongar disputas.

Um dos pontos centrais da nova arquitetura regulatória é a criação do Cadastro Imobiliário Brasileiro (CIB), definido por especialistas como um verdadeiro “CPF do imóvel”.

Segundo o professor André Mendes Moreira, da Faculdade de Direito da USP, trata-se de um divisor de águas:

“O Cadastro Imobiliário Brasileiro é um sistema unificado de dados em que a Receita Federal vai compartilhar informações com Estados e municípios. Será possível identificar onde o imóvel está localizado, quem o ocupa, seu valor e se há renda de aluguel associada. Isso facilitará enormemente a fiscalização do recolhimento de tributos.”

Na prática, o CIB encerra a fragmentação de dados hoje existente e fortalece o cruzamento de informações fiscais, reduzindo a margem para omissões e inconsistências na declaração de rendimentos imobiliários.

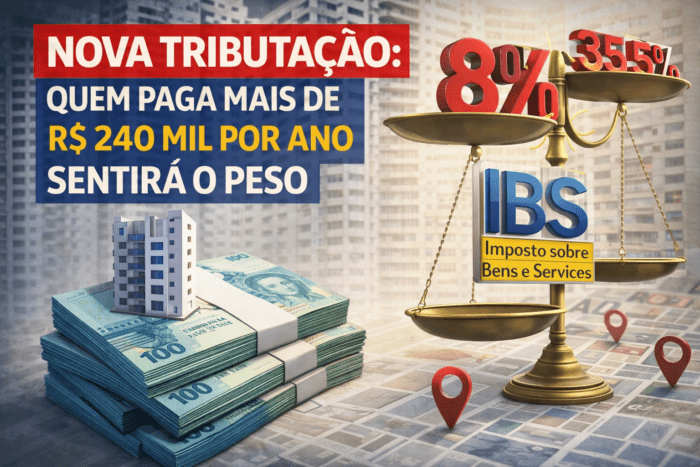

O ponto mais sensível da mudança está na tributação dos rendimentos de aluguel, especialmente para proprietários de maior porte.

Atualmente, pessoas físicas que recebem aluguéis declaram os valores no Imposto de Renda, com alíquota máxima de 27,5%. Com a Reforma Tributária, entra em cena o IBS (Imposto sobre Bens e Serviços), que passa a incidir sobre determinadas faixas de renda imobiliária.

De acordo com as novas regras:

- Quem receber mais de R$ 24 mil por mês em aluguéis, em qualquer hipótese, ou

- Quem receber mais de R$ 20 mil mensais provenientes de mais de três imóveis,

passará a recolher IBS com alíquota estimada de 8%, além do Imposto de Renda.

Na soma, a carga tributária pode atingir 35,5%, patamar considerado elevado mesmo em padrões internacionais.

“Esse aumento tende a ser repassado ao valor do aluguel, impactando diretamente o inquilino”, alerta André Mendes Moreira.

Outro segmento fortemente impactado é o de locação por curta temporada, como imóveis ofertados em plataformas digitais.

Nesses casos, a atividade passa a ser equiparada à hotelaria, com incidência de IBS estimado em 12%, além da tributação regular. O efeito pode reduzir a rentabilidade desse modelo de negócio ou elevar ainda mais os preços praticados.

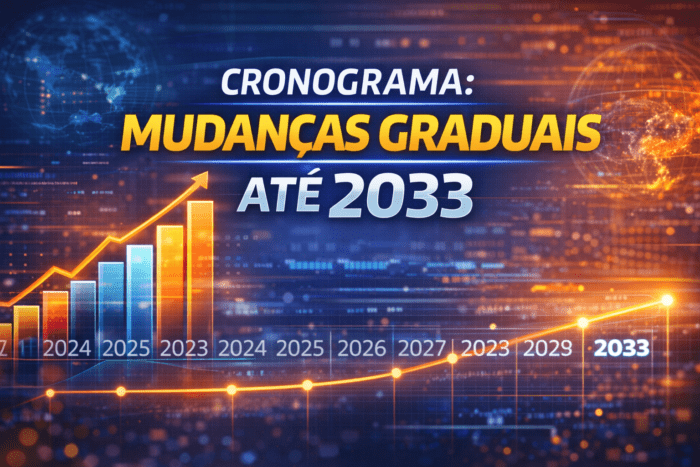

A nova tributação não entra em vigor de forma imediata. O cronograma prevê:

- Início parcial em 2027,

- Escalonamento progressivo,

- Implementação integral do novo regime em 2033.

O período de transição, no entanto, exige planejamento antecipado por parte dos proprietários.

Para quem possui renda elevada com aluguéis, a legislação abre espaço para estratégias legais de reorganização patrimonial. A principal delas é a criação de uma holding patrimonial.

“Ao transferir os imóveis para uma pessoa jurídica, o IBS continua incidindo, mas a tributação do Imposto de Renda cai significativamente, variando entre 11,5% e 15%. A alíquota total pode cair de 35,5% para algo próximo de 21%”, explica Moreira.

Trata-se de uma decisão que exige análise técnica, mas que pode representar economia relevante no longo prazo.

O conjunto de medidas inaugura um novo ciclo no mercado imobiliário brasileiro: mais controle, mais fiscalização e maior custo para grandes proprietários. Para os inquilinos, o risco é o repasse dos aumentos; para o Estado, a expectativa é de maior arrecadação e formalização.

O fato é que a locação, antes vista como renda passiva simples, passa a exigir planejamento jurídico, fiscal e estratégico.

CRÉDITOS

Matéria: Marcello Sampaio